Tak dobrego roku jak 2017 budownictwo mieszkaniowe, ani w latach 90., ani w XXI wieku nie miało. Trzeba by sięgnąć kilkadziesiąt lat wstecz, do danych z lat 70. i 80., żeby doszukać się większej liczby oddawanych lokali, pamiętając przy tym o ich zdecydowanie mniejszych średnich powierzchniach, niż obecnie. Jakie są rzeczowe przesłanki optymizmu u progu sezonu 2018? Czy rysują się jakieś zagrożenia dla dalszego szybkiego rozwoju (jakie?) budownictwa mieszkaniowego?

NAJWAŻNIEJSZE FAKTY

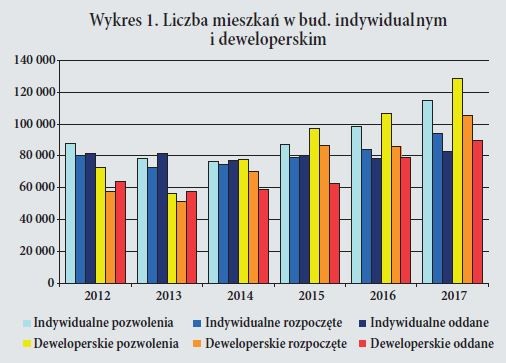

Według wstępnych danych GUS* w 2017 r. oddano w Polsce

do użytku ogółem 178,3 tys. mieszkań (wzrost w porównaniu

z rokiem poprzednim o 15 tysięcy,), rozpoczęto budowę

206 tys. mieszkań (wzrost o 32,1 tys.) i wydano pozwolenia

na budowę 250,2 tys. mieszkań (wzrost o 38,7 tys.).

Wykres 1 pokazuje, że przyspieszenie nie przebiega w dominujących

formach budownictwa mieszkaniowego równomiernie.

Oddaje też tendencję, polegającą na powiększaniu nadwyżki

mieszkań, na budowę których wydano pozwolenia, nad rozpoczynanymi,

zarazem rozpoczynanych nad oddanymi. To

dobre wieści. W długim ciągu czasowym, nie każde pozwolenie

jest realizowane i nie każda rozpoczęta budowa kończona. Tak

więc, zapas pozwoleń i mieszkań rozpoczętych jest zjawiskiem

pozytywnym.

Negatywnie natomiast wpływa na rynek inna tendencja –

maleje średnia powierzchnia mieszkań. W budownictwie indywidualnym

średni metraż mieszkania zmniejszył się w ciągu

7 lat o niemal 8,5 m2 (141,8 m2 w 2011 r. i 133,3 m2 w 2017 r.),

a w deweloperskim o 5,9 m2 (64,6 m2 w 2011 r. i 58,7 w 2017 r.).

W procentach, licząc odpowiednio, o 6% i 9%. To oczywiście

przekłada się na relatywne obniżenie sprzedaży materiałów budowlanych.

––––––––––

* Informacje statystyczne, jakimi posługujemy się w niniejszym artykule,

zaczerpnęliśmy z ogólnie dostępnych tablic informacyjnych GUS.

PRZEWAGI DEWELOPERÓW

Rok 2017 był drugim z kolei sezonem, w którym budownictwo deweloperskie odnotowało przewagę nad indywidualnym. Deweloperzy okazują w ostatnich latach niezwykłą mobilność. Pomiędzy rokiem 2013 a 2017 liczba pozwoleń na budowę wzrosła w tym segmencie ponad 2-krotnie – o niemal 72,5 tys. mieszkań, podobnie liczba mieszkań rozpoczętych – o ponad 54 tys. Nieco mniejszą dynamikę wykazano pod względem liczby mieszkań oddanych – wzrost o ponad 32 tys. w ciągu pięciu lat. Deweloperzy od lat dysponowali większą liczbą pozwoleń, w zestawieniu z ich możliwościami realizacyjnymi (z wyjątkiem roku 2013, gdy więcej mieszkań oddali do użytkowania, niż rozpoczęli, czy na których budowę otrzymali pozwolenia). Największe przyspieszenie w kategoriach, pozwalających rokować na przyszłość, miało miejsce właśnie w 2017 r. Liczba pozwoleń wzrosła o niemal 22 tys., a mieszkań rozpoczętych o blisko 20 tys.

INWESTORZY INDYWIDUALNI NADAL KREUJĄ NAJWIĘKSZY POPYT NA MATERIAŁY BUDOWLANE

W budownictwie indywidualnym prognozy też są lepsze.

W każdej kategorii zapisano większe liczby – pozwoleń na budowę

w 2017 r. było więcej o niemal 16,5 tys. w porównaniu

z rokiem poprzednim, odpowiednio mieszkań rozpoczętych

o prawie 11 tys., a oddanych o ponad 4,5 tys. Wahania w tej

kategorii od lat są względnie niewielkie, co czyni budownictwo

indywidualne bardziej przewidywalnym, niż pozostałe segmenty.

Dla prognoz szczególnie ważne jest również to, że trzeci

rok z rzędu wzrasta nadwyżka pozwoleń, a po raz drugi rozpoczyna

się więcej budów, niż oddaje mieszkań. W poprzednich

latach ten dobry zapas kurczył się.

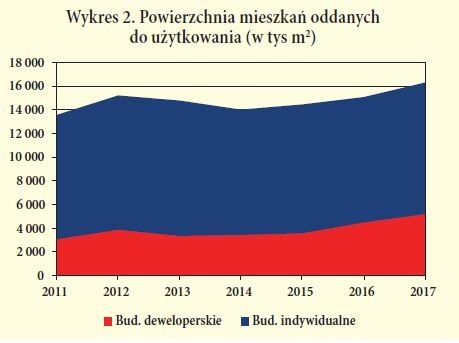

Mimo przewagi budownictwa deweloperskiego, jaka wyłania

się z liczb mieszkań oddanych, rozpoczętych i tych, na budowę

których wydano pozwolenia, ranga budownictwa indywidualnego

na rynku materiałów budowlanych nadal będzie szczególna

(mamy na myśli ten segment rynku, na którym aktywni

są wykonawcy budowlani – klienci składów PSB, Centrów Budownictwa

PSB-PROFI i sklepów PSB-Mrówka oraz dostawcy

tych materiałów). Głównie dzięki temu, że łączna powierzchnia mieszkań oddanych w tej formie budowania po raz kolejny więcej

niż 2-krotnie przekroczyła łączną powierzchnię wszystkich

mieszkań deweloperskich (wykres 2).

Wprawdzie deweloperzy pod tym względem wykazują zdecydowanie

większą dynamikę, ale to inwestorzy indywidualni

nadal kreują w decydującej mierze popyt na najważniejsze

grupy materiałów budowlanych, oferowanych w sieci PSB.

Budownictwo mieszkaniowe w pozostałych formach (komunalne, społeczne czynszowe, zakładowe, spółdzielcze) stanowi od wielu lat margines paru procent. A odczuwalne wsparcie budownictwa , poprzez program Mieszkanie + , to nadal dopiero przyszłość. W 2017 r. nie wręczono kluczy do ani jednego takiego mieszkania. Ale ten program „skazany” jest w 2018 r. na sukces. Bezpośredni nadzór nad nim objął premier Morawiecki.

KREDYTOWE WSPARCIE

Według danych AMRON-SARFiN, w okresie I–IX 2017

r. banki udzieliły 145,9 tys. kredytów mieszkaniowych, na

łączną kwotę 33,6 mld zł. W analogicznym okresie 2016 r.

banki udzieliły 136,5 tys. kredytów o wartości 29,7 mld zł.

W ocenie AMRON-SARFiN dobrą koniunkturę wspierały

pozytywne zjawiska zachodzące w polskiej gospodarce,

takie jak stabilny wzrost gospodarczy, niskie bezrobocie,

wzrost wynagrodzeń, rekordowo niski deficyt sektora finansów

publicznych. Rentowność inwestycji mieszkaniowych

była wyższa niż oprocentowanie lokat bankowych, a koszt

obsługi kredytu mieszkaniowego niski, w relacji do czynszu

najmu.

Na temat kredytowego wsparcia inwestycji w I półroczu

2018 r. wypowiedzieli się deweloperzy ankietowani na przełomie

lipca i sierpnia 2017 r. w oddziałach Narodowego Banku

Polskiego. Większość prognozowała, że swoje przedsięwzięcia

będzie realizować głównie przy wykorzystaniu kredytów

bankowych (53%) oraz środków własnych (35%). Ankietą

objęto firmy realizujące projekty mieszkaniowe i komercyjne

oraz wykonujące roboty budowlane, związane z wznoszeniem

budynków. 55% deweloperów prognozowało, że ich sytuacja

ekonomiczna poprawi się, pozostali przewidywali, że nie ulegnie

zmianie. Inny znamienny wynik – 70% przedsiębiorców

uznało, że w I półroczu 2018 r. nie nastąpi znacząca zmiana

popytu na nieruchomości i roboty budowlane. Pozostały odsetek

prognozował wzrost popytu. Kolejna prognoza – 74%

wyraziło przekonanie, że ceny gruntów budowlanych i ceny

materiałów wzrosną.

CO MOŻE HAMOWAĆ ROZWÓJ RYNKU MIESZKANIOWEGO W 2018 R.

Zacznijmy od barier, na które wskazują ankietowani przez

GUS wykonawcy budowlani. Stopień ich dokuczliwości oddaje

wykres 3.

Najwyższy poziom utrzymuje od lat bariera kosztów zatrudnienia,

jedynie sporadycznie schodząca poniżej 60 punktów.

W analizowanym okresie spada ranga bariery konkurencji

na rynku oraz współbieżnie z nią niedostatecznego popytu

(pomimo okresowych wyskoków w górę). W przeciwieństwie

do nich, rośnie bariera kosztów materiałów, a jeszcze

gwałtowniej bariera niedoboru wykwalifikowanych pracowników.

Ta ostatnia przez długie lata była najniżej. Jeszcze

w pierwszych miesiącach 2016 r. wahała się na poziomie

około 20 punktów, by w ciągu zaledwie 2 lat zwiększyć

negatywną siłę dwukrotnie. Obecnie to trzecia z najbardziej

dokuczliwych barier** w ocenie wykonawców budowlanych.

Przyczyny tego – ograniczanie przez całe lata rekrutacji

do szkół budowlanych i liczna emigracja, czemu nie może

w pełni zapobiec masowe zatrudnianie w Polsce obywateli

Ukrainy.

Inne hamulce rozwoju rynku mieszkaniowego (obok deficytu

pracowników na budowach i wzrostu cen materiałów oraz

utrzymujących się na wysokim poziomie kosztów zatrudnienia):

+ Ceny gruntów rosnące nieproporcjonalnie szybko do wzrostu

cen mieszkań oraz rezygnacja rządu z kontynuacji programu

Mieszkanie dla Młodych – na co zwraca uwagę Polski

Związek Firm Deweloperskich.

+ Wysoki poziom zadłużenia przedsiębiorstw budowlanych,

które według BIG InfoMonitor urosło w 2017 r. do 4,27 mld

złotych. Długi w budowlance są tym samym większe

o 470 mln złotych niż w 2016 r. Problemy w spłatach zaległości

ma niemal 32 tysiące podmiotów.

SYTUACJA W PODMIOTACH

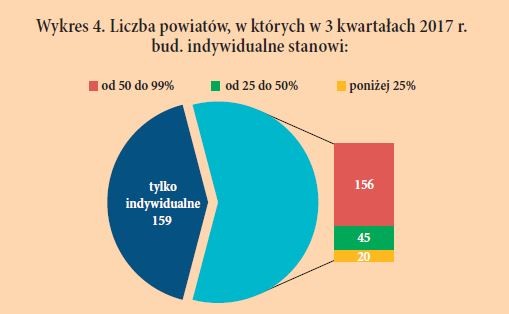

W cieniu powszechnego zainteresowania mediów budownictwem

deweloperskim , w największych aglomeracjach, pozostaje

wciąż dominujące na prowincji budownictwo indywidualne. Aż

w 315 powiatach (niemal 83% ogólnej liczby powiatów) większość mieszkań, których budowę rozpoczęto w okresie I–IX

2017 r., powstaje w domach jednorodzinnych. W 159 powiatach

Polacy budują mieszkania wyłącznie w tej formie (wykres

4). Jaki to rynek? – Dokładnie 34,4% mieszkań w domach

jednorodzinnych powstaje w powiatach, gdzie istnieje wyłącznie

budownictwo indywidualne. W okresie I–IX 2017 r. rozpoczęto

w takich powiatach budowę niemal 26,5 tys. mieszkań.

––––––––––

** W sumie GUS zbiera opinie wykonawców budowlanych na temat 12

barier. Na wykresie przedstawiamy te o szczególnym znaczeniu i których

dynamika jest najbardziej wyrazista.

Tylko w 65 powiatach udział budownictwa indywidualnego był

mniejszy niż we wszystkich pozostałych formach inwestowania

w mieszkania łącznie.

W 2017 r. nie było w Polsce powiatu, w którym nie rozpoczęto

budowy przynajmniej jednego mieszkania w budownictwie

indywidualnym.

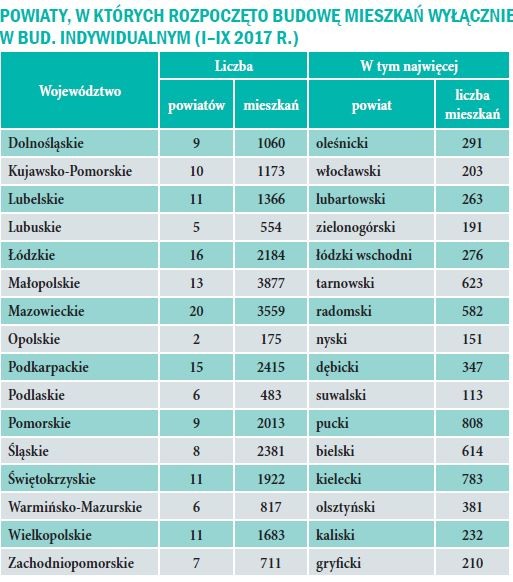

Tabela 1 pokazuje, że pewna część lokalnych rynków powiatowych,

gdzie podejmowano w okresie I-IX 2017 r. wyłącznie

indywidualną budowę mieszkań, odznacza się sporym potencjałem.

Przykładem powiaty: kielecki w Świętokrzyskim, tarnowski

w Małopolsce, bielski na Śląsku, radomski na Mazowszu

(w każdym zdecydowanie powyżej 500 mieszkań), wreszcie

pucki w Pomorskim – rekord, 808 mieszkań. W większości

województw (11) liczba takich mieszkań ma 4 cyfry. W Małopolsce

i na Mazowszu przekracza 3 tysiące.

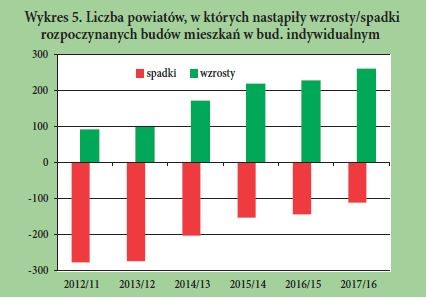

Wykres 5 pokazuje rozkład dynamiki wzrostów/spadków rozpoczynanych

budów mieszkań w budownictwie indywidualnym

w ostatnich latach.

W ciągu trzech pierwszych kwartałów 2017 r. w 262 powiatach

liczba mieszkań, których budowę rozpoczęto w budownictwie

indywidualnym była większa, niż w analogicznym

okresie roku poprzedniego, w 112 mniejsza, a w 6 taka sama.

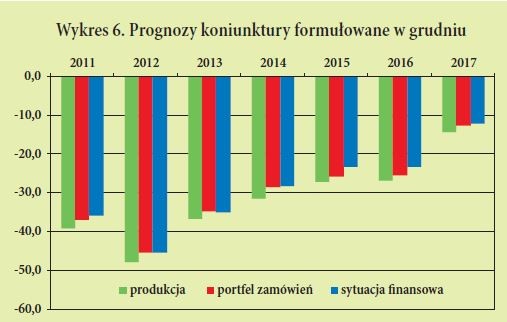

CORAZ LEPSZA KONIUNKTURA

Wykres 6 też niesie optymizm. Prezentowane przez wykonawców

grudniowe prognozy koniunktury w kategoriach produkcji

budowlano-montażowej, portfela zamówień i sytuacji finansowej

przedsiębiorstw budowlanych, mają wprawdzie wartości

ujemne, ale od wielu lat minusy te nie były tak krótkie.

W sezonie budowlanym 2017 r. od marca do września prognozy

były na plusie. Tyymczasem, ledwie 4 lata wcześniej, w każdym

miesiącu miały znak minus.

Niniejszy artykuł, jak co roku, sąsiaduje z artykułem Mirosława Lubarskiego. W prognozie na 2017 r. Lubarski szacował wzrost popytu na materiały w budownictwie mieszkaniowym o 7–10%. W odniesieniu do sieci PSB ta prognoza sprawdziła się, przeciętna firma partnera Grupy PSB zwiększyła swoje przychody ze sprzedaży na potrzeby budownictwa o ponad 8%. Obecnie Mirosław Lubarski zakłada tegoroczny wzrost o ok. 10%. Zdecydowana większość danych prezentowanych wyżej potwierdza ten optymizm, choć zawsze trzeba pamiętać o licznych niewiadomych, także zjawiskach niekorzystnych, jakie mogą pojawić się nie tylko w Polsce, ale też w szerszym wymiarze – w Europie, na Świecie.

Mirosław Ziach