Rok temu tweet odpowiadający na pytanie o przypuszczalny rozwój rynku mieszkaniowego w Polsce eksponował dwa słowa: „COVID-19” i „inflacja”. W roku 2022 trzeba dodać zwrot: „potencjalne zagrożenia zewnętrzne i możliwe komplikacje w sytuacji politycznej w Polsce”. Chodzi przede wszystkim o to, co może wydarzyć się za naszą wschodnią granicą – nie sposób przewidzieć konkretnych scenariuszy, na które zresztą Polska nie ma znaczącego wpływu. A sytuacja w Polsce… Poziom emocji jest taki, że mogą zaciążyć również na całej gospodarce, także mieszkaniowej.

IMPONUJĄCA STATYSTYKA

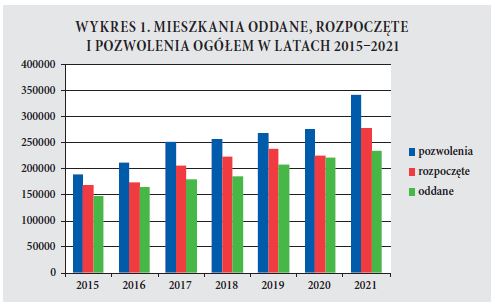

Według danych GUS w 2021 r. oddano w Polsce do użytku ogółem

niemal 235 tys. mieszkań (wzrost w porównaniu z rokiem

poprzednim o niemal 14 tys.), rozpoczęto budowę 277,4 tys.

mieszkań (wzrost o 53,6 tys.) i wydano pozwolenia na budowę

340,6 tys. mieszkań (wzrost o 74,7 tys.).

Wykres 1 dowodzi, że trend wzrostowy liczby mieszkań oddawanych

i rozpoczętych oraz pozwoleń na budowę nowych

mieszkań utrzymuje się od lat. A ubiegłoroczne przyspieszenie

w pozwoleniach i mieszkaniach rozpoczętych musi imponować

i w normalnych warunkach powinno dobrze rokować na sezon

budowlany roku 2022. Patrząc jednak w przyszłość nawet z dużym

optymizmem zaległości, jakie mamy wobec większości

państw Europy, nie nadrobimy.

Wynik nieco ponad 380 mieszkań, którymi dysponujemy na tysiąc mieszkańców, wobec średniej europejskiej ok. 480 mieszkań, mówi o skali zapóźnienia. Budujemy wciąż o wiele za mało. Czego brakuje, żeby budować więcej? Pieniędzy? Materiałów budowlanych? Odpowiednio wykwalifikowanej kadry wykonawczej? Wolnych terenów? Listę pytań można wydłużać. Na przykład o takie: czy budowę mieszkań odpowiednio wspiera Polskie Państwo?

DLA SIEBIE I NA WYNAJEM

Nakłady ponoszone przez Polaków na budowę mieszkań rosną

znacząco i systematycznie, przekraczając w ostatnich latach

w każdym sezonie coraz bardziej zdecydowanie sto miliardów złotych. Trudno precyzyjnie oszacować oszczędności, jakie

angażujemy w nowe budowy i remonty, natomiast dysponujemy

dostateczną wiedzą na temat kredytów mieszkaniowych.

W 2021 r. ich wartość zbliżyła się do 90 miliardów złotych

(o około 25 mld zł więcej niż rok wcześniej), zawarto łącznie

około 270 tysięcy umów na kredyty hipoteczne (wzrost wobec

roku poprzedniego o ponad 50 tysięcy).

Dominuje popyt na kredyty pozwalające budować lokale,

w których inwestor chce zamieszkać, ale często chodzi o inwestycje

na wynajem, generalnie biorąc zabezpieczające zgromadzone

zasoby finansowe przed inflacją.

Kogo stać na inwestowanie w mieszkania w dobie inflacji? Na

pewno ludzi już bogatych, ale często też takich, którzy z racji

dobrych perspektyw w pracy, czy własnym biznesie, czują się

materialnie pewnie, uważają, że podołają ratom kredytowym.

Świadczą o tym dane Biura Informacji Kredytowej. W okresie

styczeń – listopad 2021 r. ponad połowa (57,1%) wartości udzielonych

kredytów mieszkaniowych to kredyty z przedziału kwotowego

powyżej 350 tys. zł. Same kredyty powyżej 500 tys. zł stanowią

27,9% łącznej akcji kredytowej i udział ten co miesiąc rośnie.

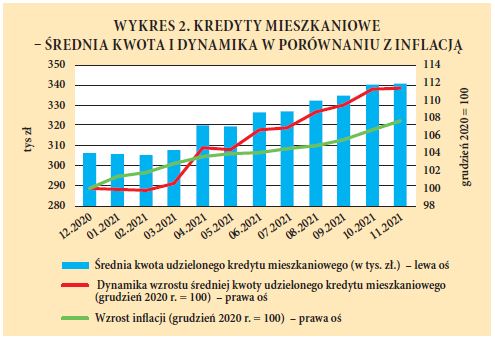

To, że inflację należało w 2021 r. traktować jako czynnik pobudzający

rynek mieszkaniowy dokumentuje wykres 2.

Jeszcze w grudniu 2020 r. średnia kwota wnioskowanego kredytu mieszkaniowego wyniosła według BIK 305,9 tys. zł i była o 6,7% wyższa niż w grudniu 2019 r. Rok później sięgnęła 340,7 tys. zł. (wzrost o 11,4% wobec grudnia 2020 r.).

Prof. Waldemar Rogowski, główny analityk BIK komentował

wówczas: …rekordowy wzrost średniej kwoty kredytu mieszkaniowego

to bezpośredni efekt dalszego wzrostu cen nieruchomości.

Kolejne miesiące będą bardzo ciekawe na rynku

kredytów mieszkaniowych, bowiem na wartość akcji kredytowej

będą oddziaływać dwa przeciwstawne zjawiska. Z jednej

strony wysoce prawdopodobna jest kontynuacja trendu

wzrostowego cen nieruchomości. Przy rosnącej inflacji i braku

alternatyw inwestycyjnych przy akceptowalnym poziomie ryzyka,

coraz więcej osób może chcieć zainwestować posiadane

oszczędności na rynku nieruchomości. Wyższe ceny nieruchomości

w konsekwencji będą skutkowały koniecznością zaciągania

kredytów na jeszcze wyższe kwoty. To może jednak być

utrudnione z uwagi na dwa czynniki negatywnie wpływające

na zdolność kredytową. Pierwszym z nich są wyższe, po październikowej,

listopadowej oraz grudniowej podwyżce, stopy

procentowe*. Drugim zaś ograniczenie zgodnie z Rekomendacją

KNF okresu kredytowania do 25 lat na potrzeby szacowania

zdolności kredytowej. W konsekwencji może to oznaczać

brak zdolności kredytowej na tak wysokie kwoty dla części

kredytobiorców. Jeżeli dodamy do tego konieczność wzrostu

wysokości wkładu własnego – niewątpliwie wpłynie to na

ograniczenie dostępności kredytu dla części kredytobiorców.

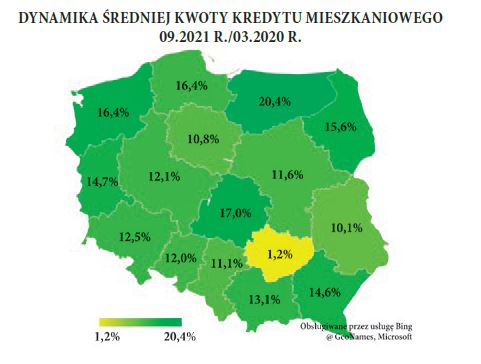

Na marginesie ogólnych rozważań, zwrócimy uwagę, że dane

BIK pozwalają zorientować się w przestrzennym zróżnicowaniu

dynamiki wzrostu średniej wartości kredytu mieszkaniowego.

Najwyższe wzrosty dotyczyły kredytów zaciągniętych przez

mieszkańców województwa warmińsko-mazurskiego (20,4%),

łódzkiego (17,0%) oraz zachodnio-pomorskiego (16,4%).

Najmniej wzrosła dynamika średniej wartości kredytu w województwie świętokrzyskim (zaledwie o 1,2%), lubelskim (10,1%), kujawsko-pomorskim (10,8%), śląskim (11,1%) i mazowieckim (11,6%).

BARIERY WSKAZYWANE PRZEZ WYKONAWCÓW

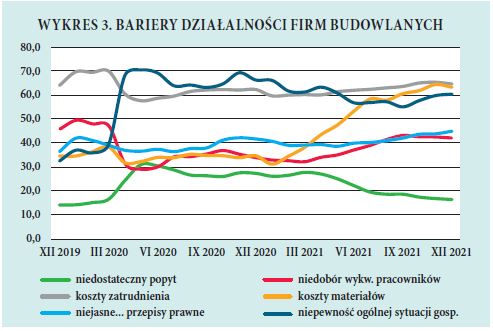

Na ile krzywa inflacji może zmienić się w 2022 r.? Prezes Narodowego Banku Polskiego Adam Glapiński powiedział 21 stycznia 2022 r., że stopy procentowe powinny wzrosnąć mocniej, niż obecnie oczekuje rynek. Jak podaje Agencja Bloomberg, Glapiński będzie przekonywał Radę Polityki Pieniężnej do konieczności wydłużenia cyklu podwyżek stóp w bieżącym roku. Do jakiego poziomu? To dobre pytanie, zwłaszcza jeśli pamiętamy, że szef NBP w ostatnich miesiącach często zmieniał zdanie. Co stanie się z ratami kredytów przy inflacji dwucyfrowej (żeby taką się stała wystarczy odczyt 10%)? Można spotkać się z szacunkami, że prawdopodobny jest ich wzrost nawet o kilkadziesiąt procent… Jak zachowa się w takiej sytuacji rynek budowlany? Co z cenami nieruchomości, jakie będą warunki udzielania kredytów, czy będą na nie chętni – pytania można mnożyć. Nie znając odpowiedzi wypada zwrócić się do realistycznie na ogół oceniających sytuację wykonawców budowlanych**. Niestety, znamy tylko ich odpowiedzi na pytania z ankiety GUS sprzed ogłoszenia programu Polski Ład… Wykres 3 oddaje dużą dynamikę głównych barier wskazywanych przez wykonawców w okresie XII 2019 r. – XII 2021 r.

Mająca do zimy 2020 r. marginalne znaczenie bariera niedostatecznego popytu (zaledwie kilkanaście punktów procentowych), w maju tegoż roku przebiła pułap 30% by w drugiej połowie 2021 r. opaść do poziomu poniżej 20%. Po gwałtownych spadkach wiosną 2020 r. rok później zaczęła rosnąć uciążliwość barier kosztów zatrudnienia i niedoboru wykwalifikowanych pracowników. Krzywe „startujących” na przełomie lat 2019–2020 z tego samego punktu barier niepewności ogólnej sytuacji gospodarczej i kosztów materiałów długo „biegły” różnie, by z końcem 2021 r. osiągnąć zbliżony wysoki poziom. Wreszcie bariera niejasnych przepisów prawnych. Bezsprzecznie w ostatnich latach urosła. A za sprawą niejasności związanych z Polskim Ładem już w najbliższych odczytach ankiet GUS może wzrosnąć wręcz spektakularnie.

CZY NAPRAWDĘ STRACH SIĘ BAĆ?

Czy można wykluczyć gwałtowną destabilizację za naszymi

wschodnimi granicami? NIE! Czy można być pewnym, że

w 2022 r. COVID-19 ustąpi? NIE! Czy można przyjąć z wystarczająco

dużą dozą prawdopodobieństwa, że uda się w najbliższych

miesiącach opanować inflację? NIE! A przy tym, jak wiadomo,

nieszczęścia mogą chodzić parami.

Czy wobec tego przewidywania mają tyle sensu co wróżby?

Niekoniecznie. Świat już wie, że Polacy potrafią zachowywać

się, nawet w bardzo trudnych sytuacjach, racjonalnie. Prędzej

czy później ogromne środki z UE do nas trafią. Obywatele naszego

Państwa też wierzą w siebie.

Zachowajmy optymizm.

Mirosław Ziach

––––––––––––––––

* Stopy procentowe podniesione zostały również w styczniu 2022 r. – przyp. M.Z.

** Od wielu lat co miesiąc ankietę GUS wypełnia ponad 4 tys. firm wykonawstwa budowlanego.