Rok 2016 był kolejnym dobrym rokiem dla budownictwa mieszkaniowego. Generalnie biorąc bardzo dobre wyniki z poprzedniego sezonu powtórzyło budownictwo na sprzedaż lub wynajem (deweloperskie), indywidualne wzmocniło swoją „pozycję wyjściową” w rok 2017 r., a pozostałe formy budownictwa, pomimo że wciąż stanowią ok. 3% margines, zanotowały dynamiki rozwoju niespotykane od lat. Czy wszystkie wyniki równie dobrze rokują na sezon 2017?

Najważniejsze fakty

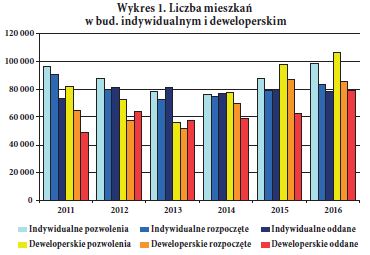

Według wstępnych danych GUS* w 2016 r. oddano w Polsce do użytku ogółem 162,7 tys. mieszkań (wzrost w porównaniu z rokiem poprzednim o 15 tysięcy,), rozpoczęto budowę 173,9 tys. mieszkań (wzrost o ponad 5,5 tys.) i wydano pozwolenia na budowę niemal 211,6 tys. mieszkań (wzrost o 22,8 tys.). Nie wchodząc w gąszcz liczb, warto pamiętać, że w okresie od 1990 r. tylko w roku 2008 oddano więcej mieszkań, a w kategoriach mieszkań rozpoczętych i pozwoleń na budowę jedynie lata 2007–2008 były lepsze.

---------------------------------------------

* Informacje statystyczne, jakimi posługujemy się w niniejszym artykule,

zaczerpnęliśmy z ogólnie dostępnych tablic informacyjnych GUS.

Wykres 1 pokazuje, że przyspieszenie nie przebiega jednak w różnych formach budownictwa mieszkaniowego równomiernie.

Lepsze prognozy dla budownictwa indywidualnego

W budownictwie indywidualnym prognozy są lepsze – w kategorii pozwoleń na budowę ich liczba była w 2016 r. największa od roku 2009, a z uwagi na rozpoczęte budowy od roku 2011. Spadkowy trend z lat 2011–2013 w latach 2014–2016 odwrócił się, przybierając dodatnie wartości. Równolegle budownictwo indywidualne zaczęło „odtwarzać swoisty zapas”, powiększając w kolejnym roku nadwyżkę mieszkań, na budowę których wydano pozwolenia, nad rozpoczynanymi i oddanymi. W przeciwieństwie do lat 2012-2015 w minionym roku pojawiła się też nadwyżka mieszkań rozpoczętych nad oddanymi. To dobre wieści. W długim ciągu czasowym nie każde pozwolenie jest realizowane i nie każda rozpoczęta budowa kończona. Tak więc zapas pozwoleń i mieszkań rozpoczętych jest zjawiskiem pozytywnym (a w ostatnich latach kurczył się).

Deweloperskie jest w modzie

Budownictwo deweloperskie nie notowało w ostatnich latach

sezonu równie dobrego jak w 2016 r. Z wyjątkiem kategorii

mieszkań rozpoczętych, w której na ujemną dynamikę w skali

całego roku decydująco wpłynęły złe wyniki grudnia (spadek

wobec miesiąca sprzed roku o ponad 10%), z ostatecznym wynikiem

w skali roku gorszym dokładnie o 1 tysiąc mieszkań.

Deweloperzy okazują w ostatnich latach niezwykłą mobilność.

Pomiędzy rokiem 2013 a 2016 liczba pozwoleń na budowę

wzrosła w tym segmencie niemal 2-krotnie – o ponad 50 tys.

mieszkań, a liczba mieszkań rozpoczętych o ponad 34 tys.

Sezon roku 2016 przyniósł też po raz pierwszy przewagę budownictwu

deweloperskiemu nad budownictwem indywidualnym

w każdej z trzech kategorii, a po raz drugi w dwóch zasadniczych dla prognoz: mieszkań rozpoczętych i mieszkań,

na budowę których wydano pozwolenia. Jeśli ranga budownictwa

indywidualnego na rynku materiałów budowlanych

nadal będzie szczególna (mamy na myśli ten segment rynku,

na którym aktywni są wykonawcy budowlani – klienci kupców

tworzących Grupę PSB oraz dostawcy tych materiałów), to

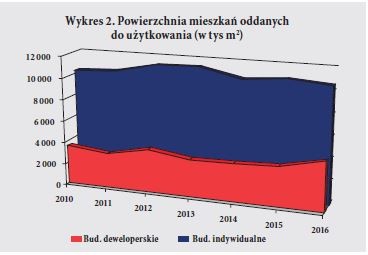

głównie dzięki temu, że łączna powierzchnia mieszkań oddanych,

w tej formie budowania, nadal zdecydowanie więcej niż

2-krotnie przekroczyła łączną powierzchnię wszystkich mieszkań

deweloperskich (Wykres 2). Budowanie w pozostałych formach

(komunalne, społeczne czynszowe, zakładowe, spółdzielcze)

stanowi od wielu lat margines paru procent.

Inwestorzy indywidualni nadal kreują w decydującej mierze

popyt na najważniejsze grupy materiałów budowlanych

oferowanych w składach PSB, Centrach Budownictwa

PSB-Profi i w sklepach PSB-Mrówka.

Łyżka dziegciu w beczce miodu

Małą łyżkę dziegciu w beczce miodu, jakim raczą się główni gracze na rynku budownictwa mieszkaniowego analizując wyniki ostatnich 2 lat, można znaleźć w zestawieniu danych o średnich powierzchniach mieszkań. Nadal z roku na rok zmniejsza się średni metraż mieszkań. W budownictwie indywidualnym w ciągu 7 lat o niemal 11 m2 (145,7 m2 w 2010 r. i 135 m2 w 2016 r.), a w deweloperskim o 8 m2 (66,2 m2 w 2010 r. i 58,2 w 2016 r.). W procentach licząc odpowiednio o 7% i 12%. To oczywiście przekłada się na relatywne obniżenie sprzedaży materiałów budowlanych.

Co z kredytami

Na jakie wsparcie kredytowe mogą liczyć Polacy, którzy chcą

zainwestować w mieszkania? Komisja Nadzoru Finansowego**

przedstawiając sytuację banków w okresie I–IX 2016 r.

informowała, że wartość portfela kredytów mieszkaniowych

zwiększyła się (po wyeliminowaniu wpływu zmian kursów

walut) o około 9,3 mld zł. W ocenie KNF relatywnie stabilnemu

rozwojowi akcji kredytowej sprzyjały rekordowo niskie

stopy procentowe, co z jednej strony przekładało się na wzrost

zdolności kredytowej, a z drugiej skłaniało część gospodarstw

domowych do inwestycji na rynku nieruchomości, jako alternatywnej

formy oszczędzania. Rozwojowi akcji kredytowej

sprzyjała też względna stabilizacja cen na rynku nieruchomości.

Dodatkowo popyt wzmocniony został przez rządowy program

„Mieszkanie dla Młodych”.

Według danych AMRON-SARFiN, w okresie I–IX 2016 r.

banki udzieliły 136,5 tys. kredytów mieszkaniowych, na łączną

kwotę 29,7 mld zł, a liczba czynnych umów kredytowych

zwiększyła się o 44,6 tys. do 2039,3 tys. Oznacza to, że akcja

kredytowa (Wykres 3.) była nieznacznie wyższa od tej jaką

banki wygenerowały w analogicznym okresie 2015 r. (udzieliły

wówczas 132,6 tys. kredytów o wartości 28,7 mld zł).

------------------------------------------------------------------------------

** Dane i oceny zawarte w dokumencie KNF pt. „Informacja o sytuacji

banków w okresie I–IX 2016 r.”.

W raporcie AMRON-SARFiN podkreślono, że w pierwszym

półroczu 2016 r. podstawowym motorem wysokiej akcji kredytowej

był udział kredytobiorców w wyścigu po dopłatę

z rządowego programu „MdM”. Kiedy skończyły się środki na dopłaty, nastąpił najwyższy w ostatnich 5 latach spadek

liczby udzielonych kredytów – w III kwartale minus 13,2%

w porównaniu do poprzedniego kwartału, a wartości nowych

umów – spadek o 8,8%. Mimo to wyniki po trzech kwartałach

2016 r. były nieco lepsze od wyników analogicznego okresu

roku 2015.

Jak na rynek mieszkaniowy może wpłynąć kontynuacja programu

„MdM” oraz program Mieszkanie Plus. Opinie są różne

i często zależą od zapatrywań politycznych. Dlatego się nimi

nie zajmuję. W Ustawie Budżetowej na 2017 r. przewidziano,

że „Rezerwa na sfinansowanie wypłat z Funduszu Dopłat

wsparcia dla nabywców lokali mieszkalnych albo domów

jednorodzinnych - Mieszkanie dla Młodych (MdM) oraz

200 mln zł na realizację „Narodowego Programu Mieszkaniowego”

wyniesie łącznie 946 mln zł.

Rząd przewiduje różne instrumenty wsparcia budownictwa

mieszkaniowego, których szczegóły, wraz z zakładanym finansowaniem,

poznamy w ciągu roku.

Sytuacja w powiatach

W cieniu powszechnego zainteresowania mediów budownictwem

deweloperskim w największych aglomeracjach pozostaje

wciąż dominujące na prowincji budownictwo indywidualne.

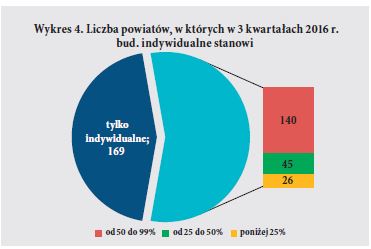

Aż w 309 powiatach (ponad 81% ogólnej liczby powiatów)

większość mieszkań, których budowę rozpoczęto w okresie

I–IX 2016 r., powstaje w domach jednorodzinnych. W 169

powiatach Polacy budują mieszkania wyłącznie w tej formie

(Wykres 4). Jaki to rynek? – Dokładnie 37,3% mieszkań w domach jednorodzinnych powstaje w powiatach, gdzie istnieje

wyłącznie budownictwo indywidualne. W okresie I–IX 2016 r.

rozpoczęto w takich powiatach budowę niemal 25 tys. mieszkań.

Tylko w 71 powiatach udział budownictwa indywidualnego był

mniejszy niż we wszystkich pozostałych formach inwestowania

w mieszkania łącznie.

W 2016 r. nie było w Polsce powiatu, w którym nie rozpoczęto

budowy przynajmniej jednego mieszkania w budownictwie

indywidualnym.

Tabela 1 pokazuje, że pewna część lokalnych rynków powiatowych,

gdzie podejmowano w okresie I–IX 2016 r. wyłącznie

indywidualną budowę mieszkań, odznacza się sporym potencjałem.

Przykładem powiaty: nowosądecki w Małopolsce,

bielski na Śląsku, radomski na Mazowszu (w każdym powyżej

500 mieszkań), wreszcie kielecki w Świętokrzyskim – rekord, 685 mieszkań. W większości województw (10) liczba takich

mieszkań ma 4 cyfry. Na Śląsku, Mazowszu i w Małopolsce

przekracza 3 tysiące.

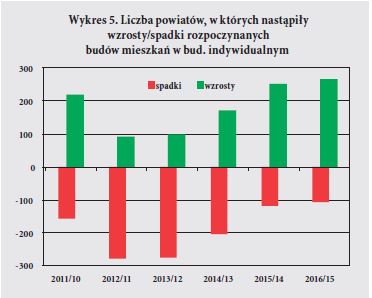

Wykres 5 pokazuje rozkład dynamiki wzrostów/spadków rozpoczynanych

budów mieszkań w budownictwie indywidualnym

w ostatnich latach.

W ciągu trzech pierwszych kwartałów 2016 r. w 266 powiatach

liczba mieszkań, których budowę rozpoczęto w budownictwie

indywidualnym była większa, niż w analogicznym

okresie roku poprzedniego, w 107 mniejsza, a w 7 taka sama.

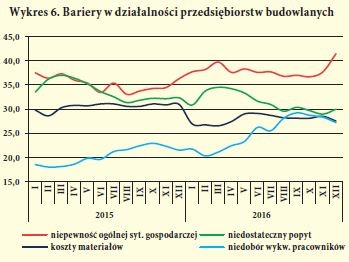

Wykonawcy o barierach w budownictwie

Jak obecną sytuację na rynku budowlanym oceniają wykonawcy? Wykres 6 pokazuje, że w ciągu dwóch ostatnich lat wyraźnie spada ranga bardzo istotnej bariery niedostatecznego popytu oraz bariery kosztów materiałów (pomimo okresowych wyskoków w górę). Rośnie natomiast bariera niepewności ogólnej sytuacji gospodarczej, a jeszcze szybciej bariera niedoboru wykwalifikowanych pracowników, do czego bezsprzecznie przyczyniło się ograniczanie rekrutacji do szkół budowlanych i liczna emigracja, a czemu nie może w pełni zapobiec masowe zatrudnianie w Polsce obywateli Ukrainy.

Bariera niedoboru wykwalifikowanych pracowników od 8 lat nigdy nie była tak wysoka pod koniec roku, jak w grudniu 2016.

* * *

W sąsiednim artykule Mirosław Lubarski odpowiedź na pytanie: Jaki będzie sezon 2017 dla handlu materiałami budowlanymi? ujmuje w 10 punktach. Informacje i oceny w nich zawarte adresowane są do szerokiego grona firm aktywnych na rynku budowlanym. Najważniejsza zawiera szacunkową prognozę, iż tegoroczny popyt na materiały w budownictwie mieszkaniowym wzrośnie o 7–10%.

Zdecydowana większość danych prezentowanych w niniejszym artykule potwierdza ten optymizm, choć zawsze trzeba pamiętać o licznych niewiadomych, także zjawiskach niekorzystnych, jakie mogą pojawić się nie tylko w Polsce, ale też w szerszym wymiarze – w Europie, na Świecie.

Mirosław Ziach