WRACAMY DO WŁASNYCH DOMKÓW…

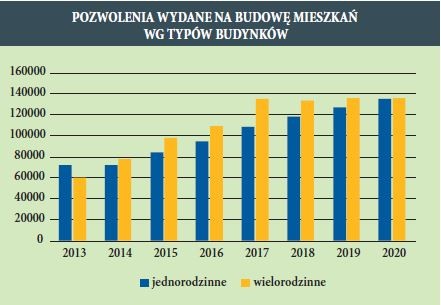

Według GUS w latach 2003–2013 r. w liczbie mieszkań, na budowę których w nowych budynkach mieszkalnych wydano pozwolenia, przeważały jednorodzinne. W 2014 r. sytuacja zmieniła się – pułap 50% udziału przekroczyło budownictwo wielorodzinne, z dominantą 55,5% w roku 2017. Ale w kolejnych latach trend się zmienił, udział budownictwa wielorodzinnego zaczął maleć, z tym że nadal pod względem liczby mieszkań zachowało przewagę nad jednorodzinnym. W 2020 r. była to już tylko różnica o przysłowiowy statystyczny włos – 50,2% wielorodzinne i 49,8% jednorodzinne.

Czy w rozpoczynającym się właśnie nowym sezonie budowlanym budownictwo jednorodzinne odzyska prymat? Jak wpływa na chęć powrotu Polaków do domków jednorodzinnych pandemia koronawirusa i czy wzmoże ten trend w przyszłości? Oczywiście nie tylko COVID-19 ma tutaj znaczenie. Jednak na pewno dystans, chociażby od sąsiadów, jaki zapewnia mieszkanie we własnym domku, jest większy.

JAKI KREDYT MIESZKANIOWY? – CORAZ WIĘKSZY!

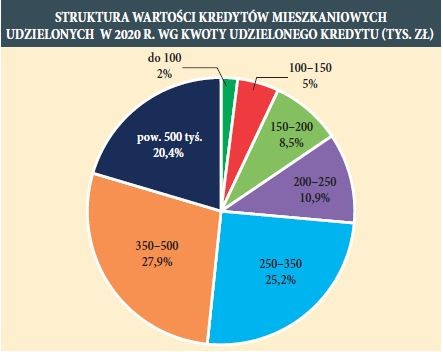

Biuro Informacji Kredytowej od lat analizuje sytuację na rynku kredytów mieszkaniowych udzielanych przez banki i SKOK-i. W 2020 r. liczba tych kredytów rdr spadła o ok. 9%, ale już ich wartość tylko o ok. 3%. W 2019 r. udzielono 238 tys. kredytów o wartości 65 mld zł, a w 2020 r. 218 tys. kredytów wartych 63,2 mld zł. Ciekawe wnioski można wysnuć obserwując strukturę kredytów wg ich wartości. W 2020 r. liczba kredytów poniżej 350 tys. zł zmalała w każdym z 5 przedziałów (w przedziale 100–150 tys. zł o ponad 21%), natomiast wartych 350–500 tys. zł wzrosła o przeszło 8%, a największych – powyżej 500 tys. zł o 11,5%. Wykres oddaje strukturę wartości kredytów mieszkaniowych wg kwoty udzielonego kredytu w tys. zł.

BIK prognozuje, że w 2021 r. sprzedaż kredytów mieszkaniowych sięgnie 72 mld zł. Można założyć, że wzrost ogólnej inflacji, w tym cen materiałów i usług budowlanych, umocni trend szybkiego przyrostu kredytów o większej wartości.

PLACE BUDOWY W CIENIU COVID-19

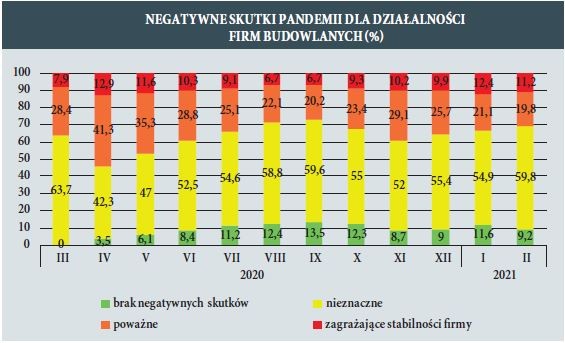

W marcu 2020 r. GUS dołączył do ankiet koniunktury gospodarczej, kierowanych do firm, m.in. budowlanych, pytania diagnozujące wpływ koronawirusa na sytuację przedsiębiorstw. Wykres oddaje oceny w poszczególnych okresach: złe wiosną (postrzeganie przez wielu ankietowanych skutków COVID-19 jako poważnych, a nawet zagrażających stabilności firm

– w kwietniu wręcz przewaga takich ocen), następnie letni przypływ optymizmu (w sierpniu i wrześniu mniej niż 30% oceniało tak niekorzystnie sytuację), pogarszanie w październiku i listopadzie (więcej niż co trzecia firma twierdziła, że skutki pandemii zagrażają stabilności firmy, a co najmniej są poważne), wreszcie od grudnia poprawa ocen (nadal jednak więcej niż 30% firm uznaje wpływ COVID-19 za wyraźnie negatywny). Jaki odczyt wyników badania ankietowego przedstawi GUS w kwietniu? Jak mocno odciśnie się na ocenach wykonawców budowlanych trzecia fala pandemii? Nadzieja w szczepionkach i mądrości Polaków.

Mirosław Ziach