Początek nowego roku to dobry moment na podsumowanie sytuacji w sektorze budowlanym i mieszkaniowym. Analiza dostępnych danych za 2025 rok pokazuje obraz rynku, który – mimo licznych wyzwań – stopniowo się stabilizuje. Poniżej przedstawiamy kluczowe tendencje oraz czynniki kształtujące kondycję branży, ze szczególnym uwzględnieniem budownictwa mieszkaniowego i inwestycji realizowanych przez klientów indywidualnych.

Patrząc na dostępne dane z rynku mieszkaniowego, widać, że w 2025 roku nie doszło ani do gwałtownego od-bicia, ani do załamania aktywności. Obserwujemy raczej proces stopniowego porządkowania rynku, co jest pozytywnym sygnałem dla branży.

W 2025 r. ogólna liczba wydanych pozwoleń na budowę spadła o 8,6% rok do roku, to segment budownictwa indywidualnego odnotował wzrost o 8,5%. Sytuację tę wspierało ożywienie na rynku kredytowym, gdzie dzięki spadkowi stóp procentowych w okresie od stycznia do listopada udzielono o ponad 11% więcej kredytów niż w poprzednim roku, co sprzyja powrotowi do planów budowy domów.

WIELKOŚĆ SIECI I PRZYCHODY GRUPY PSB W 2025 ROKU

Grupa PSB działa na polskim rynku od 28 lat i jest jednym z wiodących dystrybutorów materiałów budowlanych oraz artykułów do domu i ogrodu w Polsce. Zarządza multibrandowymi sieciami placówek dla profesjonalistów – PSB Profi i składy PSB oraz marketami DIY – PSB Mrówka. Działalność Grupy koncentruje się głównie poza dużymi aglomeracjami miejskimi. Placówki PSB oferują od kilku do kilkudziesięciu tys. po-zycji asortymentowych, pochodzących od ponad 500 dostawców – liderów w swoich branżach.

Na koniec 2025 r. Grupa PSB zrzeszała ponad 400 ma-łych i średnich, rodzinnych firm z terenu całej Polski, prowadzących łącznie 755 placówek, w tym: 274 składy budowlane i 81 placówek PSB Profi oraz 400 sklepów PSB Mrówka. Obecność w około 90% powiatów sprawia, że Grupa PSB dociera niemal do każdego mieszkańca kraju. Według badań zrealizowanych w 2025 roku, blisko 80% respondentów rozpoznaje przynajmniej jedną markę należącą do Grupy PSB.

Przełożyło się to na konkretne wyniki finansowe, gdyż w 2025 r. łączne przychody partnerów Grupy wyniosły 9,3 mld zł, co oznacza wzrost o 1,9% w porównaniu z rokiem poprzednim, przy uwzględnieniu rozwoju organicznego sieci.

W 2025 r. wartość rynku DIY, uwzględniając sieć PSB Mrówek na tle konkurentów sieciowych, osiągnęła poziom 24,2 mld zł, co oznacza wzrost o 0,5% rok do roku. W tym okresie przychód PSB Mrówek wyniósł 4,3 mld zł, notując wzrost o 4,2%. Pozwoliło to naszej sieci osiągnąć 17,8% udziału w tym segmencie oraz znacząco przewyższyć dynamikę całej konkurencji sieciowej.

Istotną część zaopatrzenia placówki Grupy PSB realizują za pośrednictwem Centrali PSB, której przychody wzrosły o 4,3%, osiągając poziom ponad 4,4 mld zł.

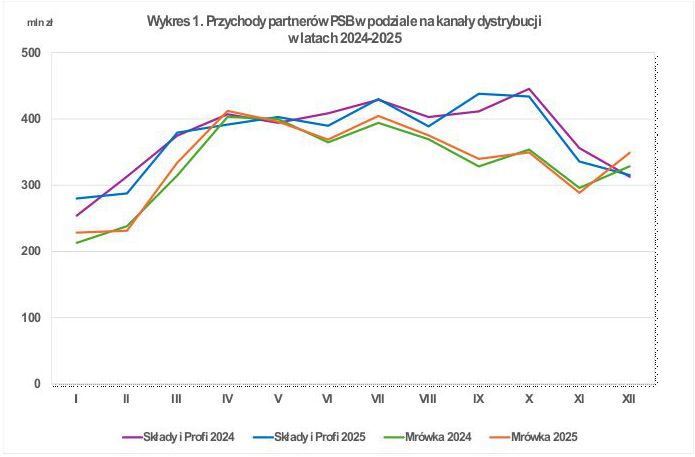

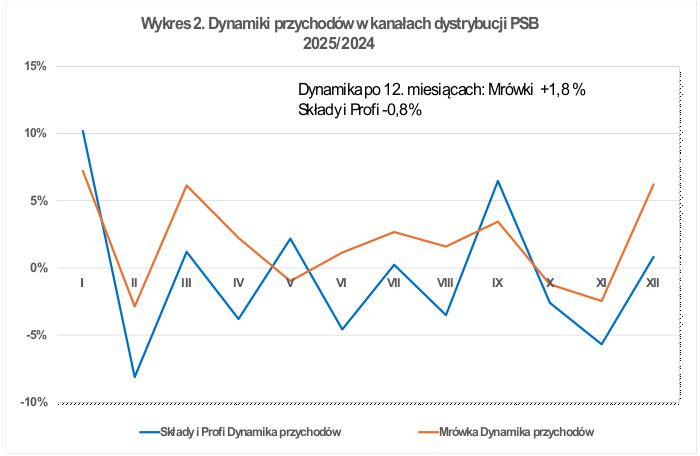

Analizując kanały dystrybucji placówek Grupy PSB, które utrzymywały ciągłą działalność minimum od początku roku 2024, lepszą dynamikę odnotowano w kanale nowoczesnym (sklepy PSB Mrówka), gdzie sprzedaż wzrosła o +1,8%, podczas gdy w kanale tradycyjnym (składy budowlane i placówki PSB Profi) zanotowano spadek o -0,8%. Największy wzrost sprzedaży w obu kanałach miał miejsce w styczniu: w sprzedaży hurtowej +10,2%, a w detalicznej +7,2%. W sprzedaży detalicznej dodatnią dynamikę odnotowano w ośmiu miesiącach, natomiast w sprzedaży hurtowej w sześciu miesiącach. Z kolei naj-większy spadek sprzedaży w obu segmentach wystąpił w lutym i w listopadzie (wykres 1 i 2).

DYNAMIKA SPRZEDAŻY I ZMIANY CEN W GRUPACH PRODUKTOWYCH

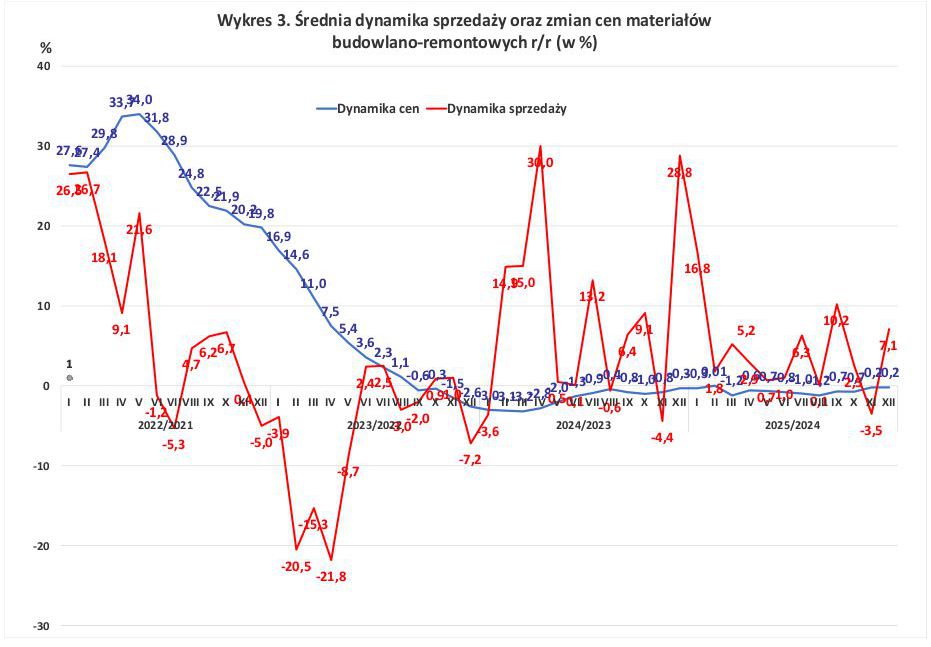

Grupa PSB Handel S.A. od lat analizuje trendy sprzedaży i zmian cen materiałów budowlano-remontowych. Wykres nr 3 ilustruje te trendy (zamiany) na przestrzeni ostatnich lat, przedstawiając dynamiki rok do roku w układzie miesięcznym. Najbardziej drastyczne podwyżki cen miały miejsce od sierpnia 2021 r. do maja 2022 r., osiągając rekordowy poziom 34%. Od tego momentu dynamika wzrostu cen zaczęła spa-dać, a we wrześniu 2023 r. odnotowano ujemną dynamikę cen, która utrzymywała się przez kolejne lata. W grudniu 2025 r. ceny były niższe o -0,2% w porównaniu do grudnia 2024 r., natomiast średnioroczna dynamika cen za okres styczeń-grudzień 2025 wyniosła -0,7%. -20W 2025 r. sprzedaż materiałów budowlano-remontowych wzrosła o ponad 4% w porównaniu do 2024 r. Szczególne ożywienie zaobserwowano w styczniu, kiedy wzrost wyniósł prawie 17%. Jedynie w listopadzie odnotowano spadek sprzedaży, sięgający -3,5%.

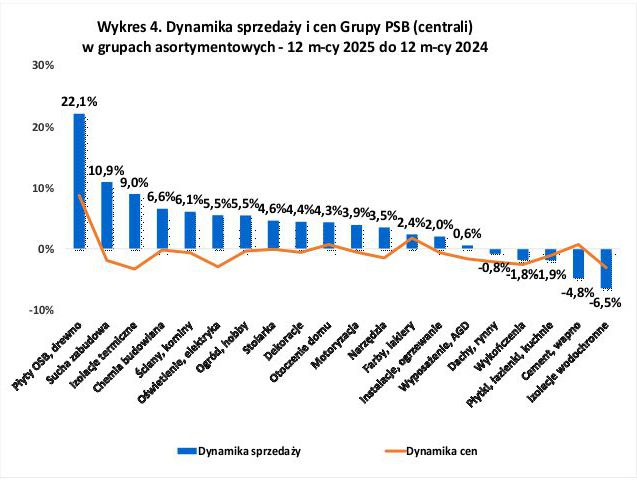

Wykres nr 4 przedstawia dynamikę sprzedaży oraz zmian cen w poszczególnych grupach produktowych za okres 12 miesięcy 2025 względem 12 miesięcy 2024 roku. Wzrost sprzedaży odnotowano w 15 z 20 analizowanych kategoriach, natomiast ceny wzrosły jedynie w 4 grupach.

Największy wzrost sprzedaży zanotowano w grupie „płyty OSB, drewno” (+22%), przy wzroście cen +9%. Na drugim miejscu uplasowała się kategoria „sucha zabudowa” z 11% wzrostem sprzedaży przy jednoczesnym spadku cen -2%. Kolejne grupy to „izolacje termiczne” (+9%, ceny spadły o -3%), „chemia budowlana” (+7%, ceny -0,2%). Jedenaście kolejnych grup odnotowało wzrosty w przedziale od 1% do 6%. Spadek sprzedaży wystąpił w 5 grupach: dachy, rynny (-1%), płytki, łazienki, kuchnie (-2%) oraz cement, wapno (-5%). Największy spadek odnotowały izolacje wodochronne (-7%), przy spadku scen -3%.

Pod względem cen, wzrost odnotowano jedynie w czte-rech grupach towarowych. Największe podwyżki do-tyczyły kategorii płyty OSB, drewna (+9%). Dalej w ko-lejności uplasowały się grupy: farby, lakiery (+2%) oraz otoczenie domu i cement, wapno (po +1%). Nie zmieniły się ceny w trzech grupach. Jednocześnie ceny spadły w 13 grupach. Największe spadki dotyczyły kategorii: wy-kończenia, oświetlenia, elektryka, izolacje wodochronne oraz izolacje termiczne (po -3%).

W 2025 r. średnia cena produktów hurtowych spadła o -0,6%, a w sektorze detalicznym (dom i ogród) o -0,8%.

RYNEK MIESZKANIOWY

Według danych Głównego Urzędu Statystycznego w 2025 r. wydano łącznie 266 tys. pozwoleń na budowę mieszkań, co oznacza spadek o 25 tys. w porównaniu z analogicznym okresem sezonu wcześniejszego – spa-dek o -8,6%. Jednocześnie w segmencie budownictwa indywidualnego wydano 86 tys. pozwoleń, co stanowi wzrost o 8,5% rok do roku.

Liczba rozpoczętych budów wyniosła 212 tys., co oznacza spadek o -9,2% w ujęciu rocznym, w tym budownictwo indywidualne stanowiło 79 tys. rozpoczętych inwestycji – notując wzrost o 2,6%.

W 2025 średnia wartość wnioskowanego kredytu kształtowała się na poziomie 440–470 tys. zł i była wyższa w porównaniu z 2024 rokiem. Na moment sporządzania niniejszego opracowania nie są jeszcze dostępne pełne dane za 2025 r. publikowane przez Biuro Informacji Kredytowej.

Produkcja sprzedana budownictwa za trzy kwartały 2025 r. spadła o -0,4%, przy jednoczesnym ogólnym wskaźniku inflacji (CPI) na poziomie 2,4% w porównaniu z analogicznym okresem roku poprzedniego.

W opinii wykonawców do głównych barier ograniczających rozwój branży należały wysokie koszty pracy, obciążenia podatkowe, rosnące ceny materiałów budowlanych oraz utrzymująca się niepewność gospodarcza.