Tweet odpowiadający na pytanie o przypuszczalny rozwój rynku mieszkaniowego w Polsce w 2021 r. musi mocno eksponować dwa słowa: „COVID-19” i „inflacja”. Pandemia od wielu miesięcy przytłacza świat, Europę, także nasz kraj i tylko niepoprawni optymiści-fantaści mogą zakładać, że w tym roku będzie lepiej. A inflacja, która ostatnio spełniała rolę swoistego koła zamachowego pobudzającego inwestycje w nieruchomości oraz w remonty mieszkań… – kto, poza prezesem NBP zaręczy, że w 2021 r. wzrost cen i spadek oprocentowania wkładów w bankach zatrzyma się?

STATYSTYCZNA KRZYWA ROŚNIE, ALE…

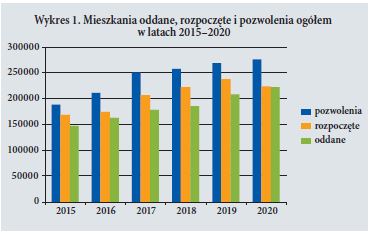

Według danych GUS w 2020 r. oddano w Polsce do użytku ogółem niemal 222 tys. mieszkań (wzrost w porównaniu z rokiem poprzednim o 14,5 tys.), rozpoczęto budowę 223,8 tys. mieszkań (spadek o 14 tys.) i wydano pozwolenia na budowę 275,9 tys. mieszkań (wzrost o 7,5 tys.).

Wykres 1 dowodzi, że trend wzrostowy liczby oddawanych mieszkań i pozwoleń na budowę nowych mieszkań utrzymuje się od lat. Ale w kategorii rozpoczynanych budów mieszkań w 2020 r. nastąpiła wyraźna korekta w dół.

Patrząc na potrzeby i aspiracje Polaków trzeba uznać, że powinniśmy budować zdecydowanie więcej mieszkań. Wynik ok. 380 mieszkań, którymi dysponujemy na tysiąc mieszkańców, wobec średniej europejskiej ok. 480 mieszkań, mówi o skali zapóźnienia. Wprawdzie jeszcze w latach 1993–2002 oddawano do użytkowania przeszło dwa razy mniej mieszkań niż obecnie (rocznie między 62 tys. a 106 tys.), ale to doprawdy niewielka pociecha, że było gorzej. Budując coraz więcej, budujemy wciąż o wiele za mało.

KOŁEM ZAMACHOWYM INFLACJA…

Czy Polacy mają pieniądze, żeby budować mieszkania? Kto ma,

ten ma – niestety, ogromna większość z nas nie dysponuje wystarczającymi

funduszami.

Z komunikatu NBP wiemy, że wartość banknotów i monet

w powszechnym obiegu gotówkowym na koniec IV kwartału

2020 wyniosła 321,5 mld zł (rok wcześniej 238,5 mld zł).

Inny komunikat – KNF, zawiera dane na temat wartości depozytów

gospodarstw domowych w bankach – w listopadzie

2020 r. sięgała 995,5 mld zł (rok wcześniej 910,1 mld zł).

W komunikacie GUS z 15 stycznia 2021 r. stwierdzono, że

średnioroczny wskaźnik cen towarów i usług konsumpcyjnych

ogółem w 2020 r. w stosunku do 2019 r. wyniósł 103,4, co oznacza

wzrost cen o 3,4% (2,3% w 2019 r.).

O tym, że inflacja staje się kołem zamachowym pobudzającym

budownictwo mieszkaniowe w Polsce pisałem rok temu (Głos

1-2020). Czy w 2021 r. będzie podobnie?

Jarosław Szanajca, prezes Dom Development, twierdzi, że

największy polski deweloper od wielu lat około 40% mieszkań

sprzedaje za gotówkę.

Znamienny jest również wzrost średniej wartości kredytów

mieszkaniowych. W grudniu 2020 r. średnia kwota wnioskowanego

kredytu mieszkaniowego wyniosła wg Biura Informacji

Kredytowej 307,5 tys. zł i była o 6,7% wyższa niż w grudniu

2019 r. Świadczy to zarówno o wzroście cen mieszkań, jak

i o większej determinacji tych, którzy dysponując odpowiednim

kapitałem, chcą żeby procentował on dzięki inwestycji

w nieruchomości.

Wykres 2 oddaje spadek w 2020 r. akcji kredytowania budowy

mieszkań przez banki, zarazem jednak dowiadujemy się, że

wartość udzielonych kredytów zmalała mniej, niż ich liczba.

W 2020 r. rdr liczba udzielonych kredytów mieszkaniowych

zmalała o 8,5%, a ich wartość o 3,1%. W 2019 r. średnia wartość

udzielonego kredytu wyniosła 273 tys. zł, a w 2020 r. sięgnęła

289 tys. zł.

Czy polityka władz sprawi, że będziemy krócej czekać na decyzje, które urzędy podejmują przed i w trakcie procesu budowy mieszkań (pozwolenia, zgody, udostępnienia dokumentów, opinie itp. itd.)? Czy banki ziemi dostępnej deweloperom powiększą się znacząco? Czy w obrocie ziemią interesującym indywidualnych inwestorów nie pojawią się jakieś obostrzenia? Nie tylko dynamika cen materiałów budowlanych i usług świadczonych w całym cyklu projektowania i budowy wyznaczą ramy rynku mieszkaniowego. Również odpowiedzi na postawione wyżej pytania będą wiele znaczyć.

BARIERY WSKAZYWANE PRZEZ WYKONAWCÓW

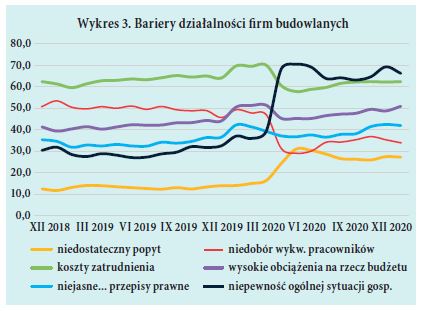

Jak obecną sytuację na rynku budowlanym oceniają wykonawcy?*

Wykres 3 pokazuje, że uciążliwość jednych barier wskazywanych

przez wykonawców w ostatnim okresie wyraźnie wzrosła,

innych zmalała.

Mająca do zimy 2020 r. marginalne znaczenie bariera niedostatecznego

popytu (zaledwie kilkanaście punktów procentowych),

w maju przebiła pułap 30% i nadal nie chce opaść do

poziomu sprzed roku. Od początku 2020 r. utrzymuje swoją

wysoką rangę bariera wysokich obciążeń na rzecz budżetu.

Urosła w 2020 r. bariera niejasnych przepisów prawnych.

Spektakularnie wystrzeliła w górę i utrzymała rekordowo

wysoki poziom bariera niepewności ogólnej sytuacji gospodarczej.

Niezmiennie bardzo dokuczliwa jest bariera kosztów

zatrudnienia. Zmniejszyła się natomiast wyraźnie bariera niedoboru

wykwalifikowanych pracowników. Względnie niewysoki

poziom uciążliwość tej bariery prawdopodobnie utrzyma

się w 2021 r. Wskazują na to wyniki ogólnopolskiego badania

prowadzonego od 6 lat w Wojewódzkim Urzędzie Pracy

w Krakowie**.

Tabela pokazuje, że pomiędzy rokiem 2016 a 2020 w ośmiu na dziesięć bardzo istotnych zawodów liczba powiatów z deficytem chętnych do pracy zwiększyła się (w przypadku operatorów i mechaników sprzętu do robót ziemnych, pracowników robót wykończeniowych w budownictwie oraz robotników budowlanych wzrosty dwu-trzykrotne). Ale już prognozy dla 2021 r. wskazują, że we wszystkich zawodach taki deficyt maleje. Nadal jednak aż w 8 zawodach może być w większości powiatów wyraźnie odczuwalny.

ZARAŻENI OBAWAMI

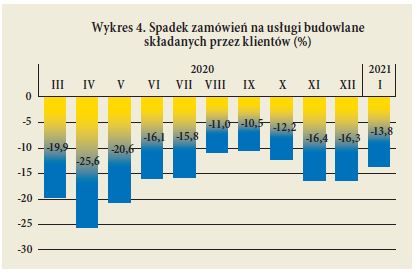

Jak na wyniki budownictwa w 2020 r. i prognozy na sezon 2021 wpływa pandemia koronawirusa? Badania statystyczne w tym zakresie prowadzone są od marca 2020 r. Odpowiadając na ankietę GUS w styczniu br. co trzecia firma sektora budowlanego oceniła, że skutki pandemii COVID-19 i jej konsekwencje dla prowadzonej działalności gospodarczej będą w bieżącym miesiącu poważne (21,1% firm), a nawet zagrażające stabilności firmy (12,4% firm). To wynik o wiele lepszy niż w zakwaterowaniu i gastronomii, transporcie i gospodarce magazynowej oraz w handlu detalicznym. Ale czy to może być pocieszenie…

Wykres 4 pokazuje spadek zamówień na usługi budowlane

składanych przez klientów.

Trzeba dodać, że chodzi o zmianę (jak dotąd zawsze na minus)

niezależną od jej przyczyny i w porównaniu do sytuacji gdyby

nie było pandemii.

Obawy o skutki pandemii pojawiły się jeszcze zanim ona wystąpiła

z całą mocą i mogą utrzymywać się zapewne dłużej niż

potrwa sezon budowlany 2021.

Niestety, także warunki rozwoju/zastoju budownictwa „kreuje”

COVID-19.

Mirosław Ziach

––––––––––--------------

* Od wielu lat co miesiąc ankietę GUS wypełnia ponad 4 tys. firm wykonawstwa

budowlanego.

** Realizowane na zlecenie Ministra Rozwoju, Pracy i Technologii. Kto

chce poznać komentarze na temat sytuacji w powiatach może wejść na

www.barometrzawodow.pl