Od wielu lat, na łamach rozpoczynającego dany rok Głosu PSB,

dzielimy się z czytelnikami refleksją nad minionym sezonem

i próbą ogólnej prognozy tego, co budowlaną społeczność może

czekać w nadchodzących 12 miesiącach.

W naszej branży, niemal co roku, pogoda, zmiany cen czy ogólne

nastroje społeczne i sytuacja polityczna mają istotny wpływ

na jej ostateczną kondycję. Mimo tych trudności, po raz kolejny,

w oparciu o dane makroekonomiczne oraz opinie wielu

przedsiębiorców staramy się nakreślić spodziewany trend nadchodzących

zmian.

Zanim sformułujemy prawdopodobny, naszym zdaniem, scenariusz

sytuacji w sektorze budownictwa mieszkaniowego,

spójrzmy bliżej na to, co działo się w nim przez ostatnie 12 miesięcy.

Jak kształtował się popyt

Dystrybucja materiałów budowlanych, jak każda branża, cechuje

się swoistą sezonowością. Od lat przebieg rocznych linii

sprzedaży jest dość podobny – przychody placówek w miesiącach

zimowych (styczeń-luty) są 2–2,5-krotnie niższe niż

w szczycie sezonu (lato i wczesna jesień). Są jednak pewne różnice

pomiędzy zachowaniami klientów budujących oraz tych,

którzy utrzymują swoje posesje. W detalu miesiącem o najwyższej

sprzedaży jest zazwyczaj lipiec, choć w tym roku podobnie

wysoki poziom popytu trwał od kwietnia do sierpnia. Drugą

cechą jest rokroczny skok sprzedaży w grudniu w stosunku do

listopada. Z kolei w kanale hurtowym notowaliśmy stały, dość

dynamiczny wzrost sprzedaży od stycznia do kwietnia, po nim

czteromiesięczne, nieznaczne wahania popytu z jego apogeum

we wrześniu i ponownie jednolity, ale wolniejszy spadek aż do

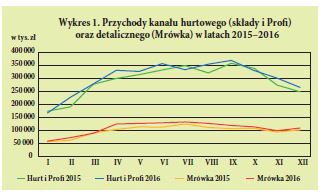

grudnia. Wykres 1 odzwierciedla podobieństwa i różnice oraz

skalę popytu w obu kanałach sprzedaży Grupy PSB w latach

2015–2016.

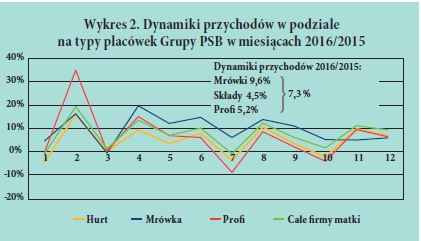

W roku 2016 sprzedaż firmy będącej partnerem Grupy PSB

wzrosła średnio o 7,3%. Ponieważ większość firm prowadzi market Mrówka, a część przekształciła swoje hurtownie w centra

budowlane pod marką Profi, możemy pokazać jak przeciętnie

radziły sobie te typy placówek. W składzie Grupy PSB roczne

przychody wzrosły średnio o 4,5%, a w PSB-Profi o 5,2%.

W markecie Mrówka dodatnia dynamika sprzedaży była niemal

dwukrotnie wyższa – wzrost o 9,6%. Różnice efektów pomiędzy

formami placówek w poszczególnych miesiącach przedstawia

wykres 2. Jak widać trendy dynamik popytu są podobne w obu

kanałach sprzedaży.

Ceny – kilku procentowe różnice

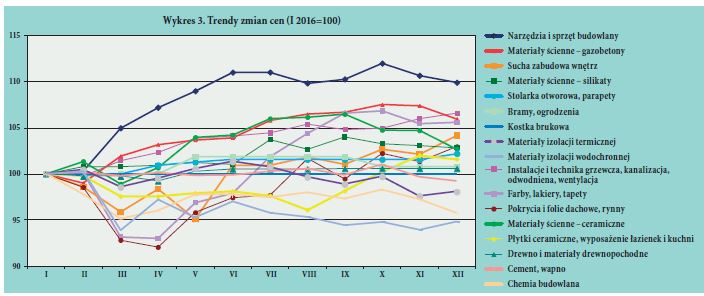

Rzut oka na wykres 3 wskazuje, że ruchy cen zdecydowanej

większości materiałów wahały się w granicach +7 i –5%. Spośród

analizowanych 17 grup asortymentowych w 12 miał miejsce

wzrost cen w ciągu roku. Przy czym najbardziej zdrożały narzędzia

i sprzęt budowlany - o ok. 10%. Ceny instalacji wzrosły

o prawie 7%, gazobetonów oraz farb, lakierów, tapet o ok. 6%.

Reszta produktów podrożała o 2–4%. Ceny bram, ogrodzeń

i drewna wzrosły jedynie minimalnie – do 1%. Nie zmieniły się

ceny kostki brukowej. Z kolei staniał cement i wapno o niecały

1%, izolacje termiczne o 2%, chemia budowlana o ponad 4%,

zaś izolacje wodochronne o 5%.

Na wykresie widać, że największe spadki cen wystąpiły wiosną

(głównie w okresie od marca do maja), a największe wzrosty

pojawiły się w drugiej połowie roku.

Sprzedaż Centrali wg grup produktowych – różnice pomiędzy detalem i hurtem

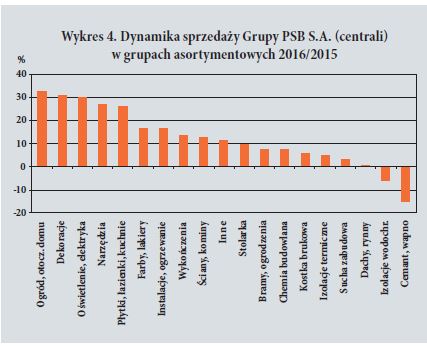

W dalszym ciągu w rankingu dynamiki sprzedaży centrali PSB,

przoduje asortyment związany z utrzymaniem domu i jego otoczenia

(wykres 4), który dostępny jest w ponad 230 detalicznych

sklepach PSB-Mrówka.

Liderami w minionym roku były: ogród, otoczenie domu, dekoracje

oraz oświetlenie, elektryka, których sprzedaż wzrosła

o ponad 30%. Niewiele mniejszą dynamikę (ok. 27%) uzyskały narzędzia oraz płytki, łazienki i kuchnie. Kolejna grupa

towarów wzrosła o ok. 12–17% są to: farby, lakiery; instalacje,

ogrzewanie; wykończenia oraz ściany, kominy. Najmniej

wzrosła sprzedaż dachów, rynien oraz suchej zabudowy

(o ok. 1–3%). Spadek sprzedaży, w ujęciu wartościowym, zanotowaliśmy

jedynie w izolacjach wodochronnych (–6%) oraz

cemencie (–15%).

Zaznaczyć należy, że opisane trendy dotyczą dynamiki sprzedaży

centrali PSB do składów i marketów Mrówka, tym samym

tylko pośrednio oddają rzeczywisty popyt na rynku wśród

klientów ostatecznych.

Wstępne wyniki Grupy PSB

Na koniec 2016 r. Grupę PSB tworzyły 364 firmy handlowe,

dysponujące łącznie 411 składami materiałów budowlanych,

232 sklepami PSB-Mrówka oraz 50 centrami budownictwa

PSB-Profi. W omawianym okresie sieć detaliczna powiększyła

się o 24 markety, zaś 7 hurtowni zostało przekształconych w nowoczesne

centra PSB-Profi.

Wstępnie szacowane, skumulowane przychody ze sprzedaży

materiałów budowlanych całej Grupy PSB osiągnęły w 2016 r.

pułap 5,7 mld zł i były o 9% wyższe od osiągniętych w roku

poprzednim. Należy jednak podkreślić, że łączne przychody podmiotów tworzących PSB są wyższe o ok. 1 miliard pochodzą

z tytułu innej działalności, jaką prowadzi spory odsetek

naszych partnerów – sprzedaż paliw, nawozów, deweloperka,

wykonawstwo, produkcja, transport, hotelarstwo.

Warto zauważyć, że 75% partnerów PSB odnotowało wzrosty,

zaś w 25% podmiotów nastąpiły spadki przychodów.

Jednocześnie należy przypomnieć, że w roku 2015 proporcje te

wyglądały następująco: 62/38, a wcześniej były jeszcze gorsze

54/46.

Od wielu lat obserwujemy lepszą sytuację w segmencie związanym

z remontami oraz utrzymaniem domów. Tak było

i w 2015 r. – przychody całej sieci detalicznej, w wyniku wzrostu

popytu oraz uruchomienia nowych placówek, wzrosły aż

o 20%, osiągając poziom 1,5 mld zł.

Z kolei, całkowite przychody centrali – Grupy PSB S.A., osiągnęły

poziom niemal 2,2 mld zł i były najwyższe w dotychczasowej

historii firmy.

Podsumowanie

1. W minionym sezonie, przeciętna firma partnera Grupy PSB

zwiększyła swoje przychody ze sprzedaży na potrzeby budownictwa

o ponad 7%. Jednak najmniejsze hurtownie w dalszym ciągu

radziły sobie słabiej na rynku, notując zaledwie ok. 2% wzrost

przychodów. Ten trend obserwujemy od dłuższego czasu.

2. Rok 2016 dla budownictwa indywidualnego był nieco bardziej

łaskawy niż poprzedni sezon. Dodać należy, iż remonty i wykończenia

mieszkań (zwłaszcza deweloperskich) były znaczącym motorem

popytu.

3. Trwa wzrostowy trend wydatków w budżetach rodzinnych na cele

związane z utrzymaniem - stąd niemal 10% dynamika przychodów

w Mrówkach. Częściowo na ten efekt wpłynęły środki z programu

500+.

4. Opóźnienia w regulowaniu zobowiązań przez firmy budowlane

wobec hurtowni są stałym elementem naszej branży.

5. Niestety w dalszym ciągu największą zmorą uczciwie działających

firm kupieckich jest szara strefa w tym sektorze.

6. Zjawiskiem, które przybrało znaczące rozmiary w 2016 roku były

problemy kadrowe zarówno w sektorze usług wykonawczych jak

i handlu oraz produkcji.

7. Wzrosły ceny usług budowlano-montażowych – różnie w różnych

specjalizacjach, ale znacząco bardziej niż ceny materiałów budowlanych.