Od wielu lat, na łamach rozpoczynającego

dany rok „Głosu PSB”, dzielimy się

z czytelnikami refleksją nad minionym

sezonem i próbą ogólnej prognozy tego,

co budowlaną społeczność może czekać

w nadchodzących 12 miesiącach.

W naszej branży, niemal co roku, pogoda,

zmiany cen czy ogólne nastroje społeczne

i sytuacja polityczna mają istotny

wpływ na jej ostateczną kondycję. Mimo

tych trudności, po raz kolejny, w oparciu

o dane makroekonomiczne oraz opinie

wielu przedsiębiorców staramy się nakreślić

spodziewany trend nadchodzących

zmian.

Zanim sformułujemy prawdopodobny,

naszym zdaniem, scenariusz sytuacji

w sektorze budownictwa mieszkaniowego,

spójrzmy bliżej na to, co działo się

w nim przez ostatnie 12 miesięcy.

JAK KSZTAŁTOWAŁ SIĘ POPYT NA KRAJOWYM RYNKU?

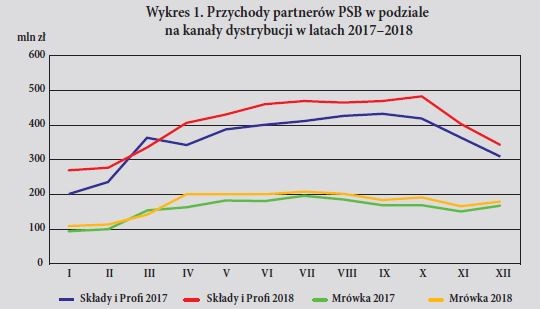

Dystrybucja materiałów budowlanych, jak każda branża, cechuje się swoistą sezonowością. Przez wiele lat sprzedaż w miesiącach szczytowych (lato i wczesna jesień) była 2–2,5-krotnie wyższa od okresu zimowego (styczeń-luty). W roku 2018 wstąpiło znaczące spłaszczenie krzywych sezonowych, w wyniku czego ów stosunek zmniejszył proporcje i wyniósł 1,7–2 do 1. To efekt ograniczonej podaży usług wykonawczych – nie było wyraźnej koncentracji prac remontowo-budowlanych latem, tylko zaczynano je znacznie wcześniej i trwały dłużej. W detalu miesiącem o zdecydowanie najwyższej sprzedaży niemal zawsze był lipiec, w minionym roku poziom popytu na towary związane z utrzymaniem domu i ogrodu niewiele zmieniał się od kwietnia do października. Z kolei mile zaskoczyło zapotrzebowanie na materiały tzw. ciężkiej budowlanki w październiku czyniąc ten miesiąc szczytem sprzedaży, w całym sezonie. Takiej sytuacji branża nie notowała od wielu lat. Wykres 1 odzwierciedla podobieństwa i różnice oraz skalę popytu w obu kanałach sprzedaży Grupy PSB w latach 2017–2018.

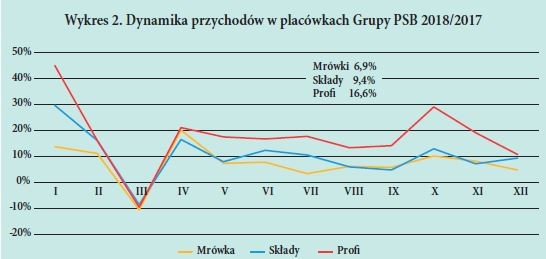

W roku 2018 sprzedaż firmy będącej partnerem Grupy PSB wzrosła średnio o 9,8%. Ponieważ większość podmiotów prowadzi market Mrówka, a część przekształciła swoje hurtownie w centra budowlane pod marką Profi, możemy pokazać jak przeciętnie radziły sobie te typy placówek. W składzie Grupy PSB roczne przychody wzrosły średnio o 9,4%, a w Profi aż o 16,6%, z kolei w markecie Mrówka dodatnia dynamika sprzedaży wyniosła 6,9%. Różnice efektów pomiędzy formami placówek w poszczególnych miesiącach przedstawia wykres 2. Jak widać trendy dynamik popytu są podobne w obu kanałach sprzedaży, jednak kanał tradycyjny odnotował zdecydowanie wyższą dynamikę roczną od kanału detalicznego. Duży wpływ na to miały wzrosty cen wielu materiałów tzw. ciężkiej budowlanki. Poza styczniem, marcem i październikiem dynamiki w poszczególnych miesiącach były znacznie bardziej stabilne niż w poprzednich latach. Dynamika sprzedaży w kanale detalicznym miała poziom porównywalny do roku 2017, jednak warto podkreślić, że w latach wcześniejszych przeciętna Mrówka „rosła” w tempie dwucyfrowym. Spowolnienie dynamiki wydatków konsumpcyjnych polskiego społeczeństwa dotyczy wielu branż. W minionym roku pewien wpływ miał na to także zakaz niedzielnego handlu.

SPRZEDAŻ CENTRALI WG GRUP PRODUKTOWYCH – CZĘŚCIOWA KORELACJA Z CENAMI

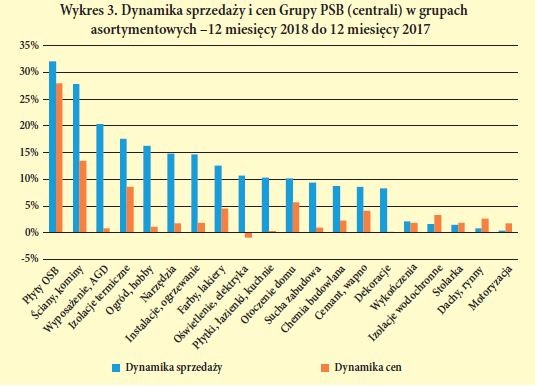

Drugi rok z rzędu liderem wzrostu sprzedaży

w centrali PSB była płyta OSB –

ponad 30-procentowy skok ewidentnie

był związany ze wzrostem cen. Podobnie było z wiceliderem, tj. materiałami

ściennymi (+28%) – chociaż tu korelacja

cenowo-popytowa była niższa. Widać ją

wyraźnie w innych grupach – izolacje termiczne

(+18%), farby (+13%), otoczenie

domu (+10%), cement (+9%) – wykres 3.

Odmienna sytuacja nastąpiła w towarach,

które uplasowały się na końcu

rankingu dynamiki sprzedaży, tj. w izolacjach

wodochronnych (+2%), stolarce

(+2%), dachach (+1%) i artykułach

motoryzacyjnych (+0,4%). Ich ceny

wzrosły znacznie wyżej niż popyt. Sprzedaż,

przez centralę PSB, materiałów ze

środka omawianego rankingu wzrosła

o ok. 8–20%.

Łączne przychody PSB ze sprzedaży

materiałów dla budownictwa oraz

domu i ogrodu po dwunastu miesiącach

2018 r. były wyższe o 13% od

osiągniętych w analogicznym okresie

roku poprzedniego.

CENY – KOLEJNY SEZON PODWYŻEK

Rok 2017 był pierwszym od długiego

czasu sezonem podwyżek cen – nie były

one bardzo wysokie, tylko w 3 grupach

towarowych nieznacznie przekroczyły

10%, w kolejnych czterech wyniosły

3–6% zaś w pozostałych były mniejsze

niż 2%. Spadły ceny elektryki i oświetlenia.

W roku 2018, w dalszym ciągu,

taniały wyroby tej grupy asortymentowej,

choć nieznacznie (–0,9%). Natomiast

najbardziej wzrosły ceny płyt OSB

(niemal 28%) i materiałów ściennych

(13,5%). Pozostałe materiały zdrożały

w stosunku jednocyfrowym i kształtowały

się następująco: izolacje termiczne (+8,6%), otoczenie domu (+5,7%),

farby, lakiery (+4,5%), cement, wapno

(+4,1%), izolacje wodochronne (+3,3%),

dachy, rynny (+2,7%), chemia budowlana

(+2,3%), wykończenia (+1,9%),

stolarka (+1,9%), instalacje, ogrzewanie

(+1,8%), narzędzia (+1,7%), motoryzacja

(+1,7%), ogród, hobby (+1,1%),

sucha zabudowa (+1,0%), wyposażenie,

AGD (+0,8%), płytki, łazienki, kuchnie

(+0,3%) oraz dekoracje (+0,2%).

Ogólnie można stwierdzić, że ceny

materiałów tzw. ciężkiej budowlanki

wzrosły o ok. 7% zaś sektora dom

i ogród o ok. 1,5%.

WSTĘPNE WYNIKI GRUPY PSB

Na koniec 2018 r. Grupę PSB tworzyło

397 firm handlowych, dysponujących

łącznie 304 składami materiałów budowlanych,

285 sklepami PSB Mrówka oraz

61 placówkami PSB Profi. W omawianym

okresie sieć detaliczna powiększyła

się o 16 marketów, zaś 8 hurtowni zostało

przekształconych w nowoczesne centra

PSB Profi.

Wstępnie szacowane, skumulowane

przychody ze sprzedaży materiałów

budowlanych całej Grupy PSB osiągnęły

w 2018 r. pułap 6,8 mld zł i były

o 11,4% wyższe od osiągniętych w roku

poprzednim. Należy jednak podkreślić,

że łączne przychody podmiotów tworzących

PSB są wyższe o ponad 1 miliard,

pochodzą z tytułu innej działalności,

jaką prowadzi spory odsetek naszych

partnerów – sprzedaż paliw, nawozów,

deweloperka, wykonawstwo, produkcja,

transport, hotelarstwo.

Warto zauważyć, że 83% partnerów PSB

odnotowało wzrosty, zaś w 17% podmiotów

nastąpiły spadki przychodów.

W roku 2016 proporcje te wyglądały gorzej:

74/26.

Grupa PSB konsekwentnie rozwija swoją

strategię rozwoju marketów Mrówka

i Mini-Mrówka. W 2018 roku przychody

całej sieci detalicznej, w wyniku

wzrostu popytu oraz uruchomienia nowych

placówek, wzrosły aż o 20%, osiągając

poziom 2,2 mld zł.

Z kolei, całkowite przychody centrali

– Grupy PSB Handel S.A., osiągnęły

poziom 2,7 mld zł i były o 13% wyższe

niż przed rokiem.

PODSUMOWANIE

1. W minionym sezonie, przeciętna firma

partnera Grupy PSB zwiększyła

swoje przychody ze sprzedaży na potrzeby

budownictwa o niemal 10%.

Dokładnie taką dynamikę krajowego

rynku dystrybucji prognozowaliśmy

na łamach Głosu PSB przed rokiem.

2. W roku 2018 nastąpił dalszy wzrost

popytu na, od dawna ożywionym,

rynku mieszkaniowym, szczególne rekordy

biło budownictwo deweloperskie.

3. Problemem numer jeden w branży

budowlanej były niedobory kadr wykonawczych

w stosunku do skali planowanych

inwestycji.

4. Znacząco wzrosły ceny wielu produktów

tzw. ciężkiej budowlanki

– średnio o ponad 7%. Z kolei produkty

służące do utrzymania domów

i ogrodów zdrożały o ok. 1,5%.

5. Nasiliły się opóźnienia w dostawach

materiałów wznoszeniowych – ścian

i niektórych izolacji termicznych.

6. Wzrosły ceny usług budowlano-

-montażowych – różnie w różnych

specjalizacjach, ale znacząco bardziej

niż ceny materiałów budowlanych.

JAKI BĘDZIE SEZON 2019 DLA HANDLU MATERIAŁAMI BUDOWLANYMI?

1. Ogólna liczba mieszkań, których

budowę rozpoczęto w 2018 roku,

osiągnęła wieloletni, co najmniej

dwudziestoletni, rekord. Wyniosła

niemal 222 tysiące, tj. o 7,7%

więcej niż w także rekordowym

2017 roku. Wówczas jednak dynamika

wzrostu sięgnęła 16%. Wydane

pozwolenia również osiągnęły

swoje maksimum od początku obecnego wieku – 257 tysięcy pozytywnych

decyzji administracyjnych

oznaczało jednak tylko 2,7% wzrost,

rok wcześniej owa dynamika sięgnęła

pułapu 18%. Wiele wskazuje

na to, że w roku 2019 lub najpóźniej

w kolejnym sezonie, nastąpi zmiana

trendu. Już bowiem w roku 2018

część firm deweloperskich odnotowała

spadek sprzedaży mieszkań.

2. Jednak zeszłoroczna skala i dynamiki

wzrostu rozpoczętych inwestycji oraz

pozwoleń pozwalają na, w dalszym

ciągu, optymistyczną prognozę sprzedaży

materiałów dla nowo budowanych

domów i mieszkań w rozpoczynającym

się sezonie.

3. W końcówce roku 2018 wystąpił

dość wyraźny spadek popytu na kredyty

mieszkaniowe – trudno jednak

o jednoznaczne stwierdzenie, iż w tym

obszarze szczyt koniunktury mamy za

sobą.

4. Prognozy makroekonomiczne dla Polski

są w dalszym ciągu dość optymistyczne,

choć gorsze niż przez rokiem

– większość ekspertów prognozuje

wzrost PKB na poziomie 3,7%, inflację

na poziomie 2,15%. Wzrost płac

realnych o 6,9%, bezrobocie 5,6%, inwestycje

5,5%, konsumpcja prywatna

3,8%, stopa referencyjna NBP 1,5%.

5. Rekordowo niskie bezrobocie i spory

wzrost płac realnych to istotne

czynniki mogące stymulować wydatki

konsumentów na bieżące utrzymanie

swoich posesji. Jednak z drugiej strony

dalsze zmniejszenie liczby dni handlowych

może lekko studzić tempo wzrostu

tych wydatków.

6. Potrzeby mieszkaniowe Polaków są

ciągle niezaspokojone – jednak realizacja

rządowych programów pomocy

w tym zakresie, w minionym roku, nie

przyniosła zapowiadanych efektów

i nie widać realnych szans na poprawę

w roku 2019.

7. Ceny zasadniczych materiałów budowlanych

będą dalej wzrastać, aczkolwiek

dużo będzie zależało od cen

energii – w tej chwili trudno tu o miarodajne

przewidywania. W dalszym

ciągu większych podwyżek należy

oczekiwać po stronie usług wykonawczych.

8. Prognozy koniunktury, formułowane

przez firmy wykonawcze, są nadal

optymistyczne – mają duży portfel

zleceń na rok 2019 we wszystkich obszarach

swoich usług i jednocześnie

podkreślają niedostatek wykwalifikowanych

pracowników.

9. Na tle powyższych przesłanek można

szacować, iż tegoroczny popyt na

materiały w budownictwie mieszkaniowym

indywidualnym wzrośnie

o ok. 8–10%.

10. Grupa PSB będzie dynamicznie rozwijać

swoją sieć handlową – w tym

roku planujemy otwarcie ok. 30 Mrówek,

przyjęcie kilku kolejnych hurtowni

budowlanych oraz przekształcenie

kilku dotychczasowych składów

w nowoczesne centra budownictwa

pod nazwą PSB Profi.

Mirosław Lubarski